05/09/2024 - Estrategias de Inversión

Banca

Cuando suben los tipos de interés, los bancos son los primeros beneficiarios, ya que las reservas que depositan en el banco central de turno (Fed, BCE BoJ, etc.) son remuneradas a mayores intereses. Por eso, la banca comercial suele obtener unos resultados extraordinarios en entornos de subidas de tipos.Añadido a esto, los tipos a los que prestan también se incrementan (que se lo pregunten a quienes tienen una hipoteca a tipo variable). El único estrechamiento de márgenes viene por la remuneración de su principal pasivo, a saber, los depósitos a la vista.

Pero ¿qué sucede, cuando después de una temporada larga con tipos cero o negativos, el banco central de turno eleva muy rápido los tipos de interés?Pues que la banca sufre enormemente. Y es que la banca hace una pequeña (o no tanto) trampa que no hace ningún otro negocio porque quebraría. Se financia a corto plazo e invierte a largo. De este modo tiene que devolver sus pasivos en muy corto plazo (depósitos a la vista, principalmente) remunerados a tipos bajos e invierte a largo a tipos más elevados. Ese diferencial de tipos es la ganancia del banco. Pero si el banco se ha apalancado con inversiones a largo plazo cuando los tipos estaban en cero o negativos, esas inversiones que vencen dentro de 10, 20 o 30 años, le están dando poco más del 0%. Mientras que ahora tiene que remunerar sus depósitos a corto plazo, sus pasivos, a tipos de interés cercanos al de referencia del banco central. Pero aún hay más… Si el banco mantiene hasta vencimiento esos activos de largo plazo no sucede nada, pero las pérdidas latentes de esas inversiones son muy elevadas.

Recordemos que un aumento de los intereses hace que los bonos caigan y su precio se desplome, tanto más cuanto mayores sean las subidas de tipos.

Por tanto, si el banco ve retiradas de sus depósitos, debe liquidar esos activos a pérdidas, haciendo efectivas las pérdidas latentes y viendo cómo su activo va perdiendo valor, con lo que debe incrementar reservas, hasta que ya no puede hacerlo más. Entonces llega la quiebra. Por eso la Fed dispuso de un mecanismo de préstamos a un año para tratar de solventar los más de 600 mil millones de dólares en pérdidas latentes de los activos a largo plazo de la banca americana.

El banco puede hacer frente a sus pasivos a corto (los depósitos a la vista, principalmente) si no hay excesivas retiradas. Pero si los clientes del banco observan que su entidad está con pérdidas latentes importantes, comenzarán a retirar los depósitos cuanto antes, con lo que la situación del banco se agrava hasta su quiebra.

Resumiendo, las subidas de tipos de interés benefician a la banca porque aumenta sus márgenes, sí. Pero cuidado, pueden quedar atrapados en activos a largo plazo con intereses cercanos al 0% y tener pasivos que remunerar al 4-5%. Y esto puede llegar a ser insostenible. Los incrementos de las TIRes derivados de la subida de tipos y la consiguiente caída en el precio de los bonos, es un peligro enorme para la banca. Esas pérdidas latentes pueden dar al traste con el sistema hasta su quiebra. ¿Qué negocio se financia a corto plazo invirtiendo a largo?

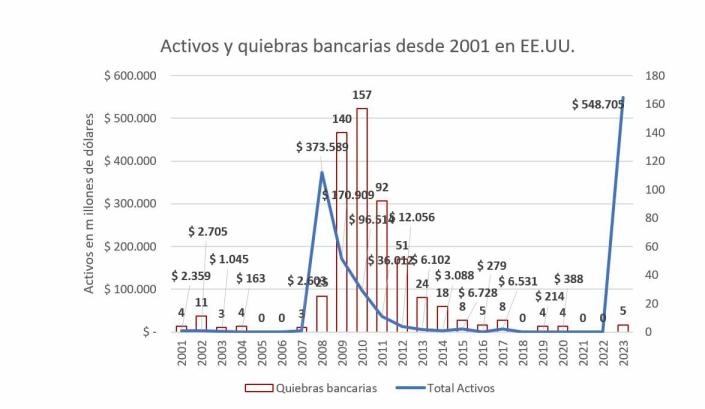

Fuente: elaboración propia con datos de la Fed.

Visitas: 12